2017上半年全球電動車市場 四大趨勢值得關注

原標題:透視2017上半年全球電動車市場 四大趨勢值得關注

本篇周報主要針對2017年上半年全球電氣化車型的基本面做階段性的總結(jié)和盤點,,并對接下來車企推出的車型做個銜接方面的思考。電氣化車輛面臨推廣和補貼政策的不斷調(diào)整,,在性價比和配置方面不僅與同類型車型競爭,,同時也和傳統(tǒng)車型爭奪客戶。這些需要格外了解和關注,。

第一部分 全球各區(qū)域市場表現(xiàn)

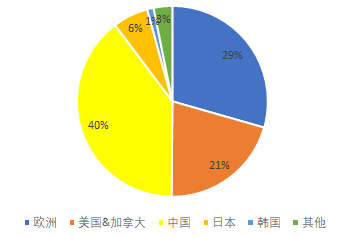

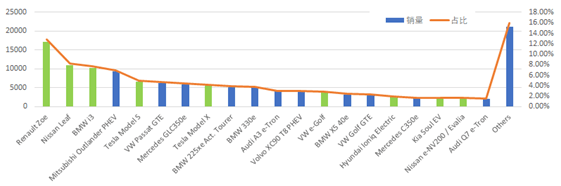

根據(jù)EVsales的數(shù)據(jù),,2017年前六個月全球新能源乘用車(包括純電動和插電式混動)的總銷量為452329輛,主要市場格局如圖1,,中國的銷售數(shù)字為17.9萬,,占比40%;歐盟和北美地區(qū)緊隨其后。

圖1 全球新能源汽車(包括純電動和插電式混動)銷量

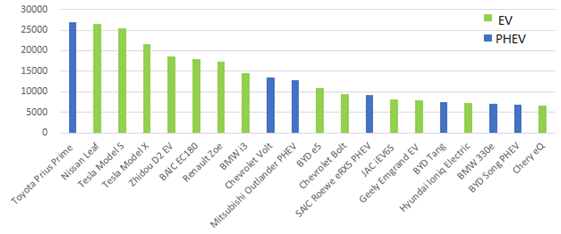

插電式混合動力車型中表現(xiàn)最好的是豐田Prius Prime,,主要在日本和美國市場有很好的銷量;雪佛蘭Volt Gen2,、三菱Outlander PHEV表現(xiàn)也很穩(wěn)定;上汽榮威eRX5是新軍,表現(xiàn)排在三強之后,,比亞迪唐的穩(wěn)定性不足,,主要是被宋PHEV分流了一部分。

純電動汽車領域,,Nissan LEAF依舊占據(jù)了排頭兵,,與Renault ZOE一起為日產(chǎn)雷諾集團在純電動領域占據(jù)重要地位打下了基礎。

圖2 全球新能源乘用車前20強銷量排行

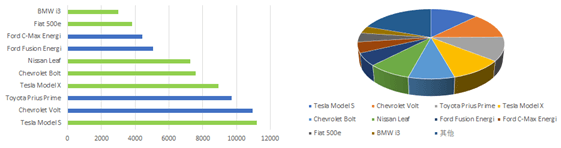

1. 美國市場

美國的電動汽車市場已經(jīng)呈現(xiàn)了一定的穩(wěn)定的局面,,前10款車占據(jù)了80%的銷量,。

圖3 美國市場2017年上半年的市場排名情況

2. 歐洲市場

總體而言,,歐洲插電類分散化情況比較嚴重,前十名的車輛占54%,。在歐洲由于PHEV的推廣路線是平臺化的,,所以從車型的滲透率來說,已經(jīng)有越來越多的車型開始慢慢轉(zhuǎn)換成PHEV,,這條高端配置化的路線已經(jīng)成型,。而電動汽車來說,,續(xù)駛里程在100英里左右(約160公里)的城市純電動汽車還是占據(jù)前三名的位置,。

值得注意的是雷諾在ZOE上選擇了不同的銷售策略:顧客可以選擇不必購買電動車電池,而只需每月租用電池組即可駕駛電動車,,此舉降低了電動汽車的入門價格,。雷諾剛剛簽約了第10萬個電池租賃合同,該銷售模式受到了消費者的歡迎,。

根據(jù)年行駛里程不同,,22kWh(59英鎊)電池組和41kWh(110英鎊)電池組之間存在租金差異。

· Z.E. Flex,,按需付費的方式,,其費率是根據(jù)實際覆蓋的距離計算

· Z.E.Relax,零售客戶的方式,,提供無限里程

圖4 歐洲市場插電類車輛銷售情況

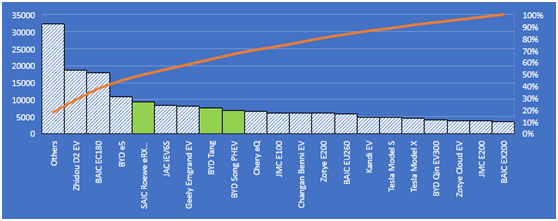

3. 中國市場

回顧2017年上半年中國的新能源乘用車市場,,可以總結(jié)出以下幾個特點:

1) PHEV面臨很大的生存危機,從補貼等政策變化可看出政府對純電的引導,。而消費者購買PHEV主要兼顧車牌紅利與駕乘體驗,,市場集中在深圳、上海等大城市,。

2) 北汽,、奇瑞、長安和江淮等老牌車企在微型車產(chǎn)品上采取低價格定位,,和知豆,、康迪等主打A00級車型的品牌展開針對性的市場爭奪。后續(xù)國內(nèi)整個純電市場是不是會真的靠A00級產(chǎn)品需求撐起來,, A00級車占比這么高是否合適,,值得單獨撰文來探討。

3) 今年上半年Tesla在中國默默進口了近10000多臺,,剛進入中國市場時,,特斯拉的銷量前期主要是北京、上海為主,,與當?shù)氐南M者的高端消費能力相匹配,,事實是越來越多的高收入群體選擇購買特斯拉,,遺憾的是中國市場在高端需求上沒有與之匹配的國產(chǎn)車型能夠覆蓋。

4) 純電動SUV是幾家企業(yè)下一波推廣的重點,,我們將單獨拆解這個話題進行分析,。

圖5 中國市場的純電動乘用車銷量情況

4. 日韓市場

日本和韓國市場,基本是兩國本地廠家投放自家插電類車輛的試驗場,。值得關注的是,,新投放的現(xiàn)代Ioniq和豐田Prius Prime PHEV都在兩國市場上產(chǎn)生了不小的增量,使得這兩個本來很小的市場有了較大幅度的提升,。

· 日本2016年全年的銷量為22375輛,,其中日產(chǎn)LEAF 銷售14793輛;而2017年上半年已經(jīng)到了2.7萬輛了。

· 豐田Prius Prime是現(xiàn)象級別的,,迅速占領了排頭兵的地位,。

圖6 日韓新能源汽車市場的基本情況

小結(jié):在電氣化車輛的幾個主要市場,不同車企都在做嘗試,,每個市場的需求特點還是有一些差距的,。通過全球化投放,我們看到特斯拉和日產(chǎn)在2~3個市場占了前序的排位,。往后不同車企如現(xiàn)代,、豐田在各個市場開始加強對插電類車輛的投放和嘗試,在為未來做準備,。

第二部分 電動汽車車型開發(fā)的趨勢

1. 價格趨勢

由于電動汽車還處在補貼期間,,所以整體的價格指數(shù)需要按補貼之后的價格來算,我們從2017~2018年這兩年來看一下新能源汽車的價格走勢:

· 隨著電動汽車補貼政策的穩(wěn)定,,成本的下降也使得車輛的定價體系開始往下移,,這在當前的電動汽車領域里比較明顯;

· PHEV可以根據(jù)電池和系統(tǒng)配置的情況調(diào)節(jié),但由于缺乏特色,,單個車型的銷量沖量開始轉(zhuǎn)向整體平臺所有車輛的均勻分布;

· BEV由于Model 3的價格體系下移,,使得其他所有車企的車輛定價都鎖定在一個相對穩(wěn)定的價格區(qū)間NEI ;

· 中國這一波5~7萬的微型電動汽車是否是世界新能源汽車的發(fā)展潮流?這值得我們單獨討論,但可以肯定的是,,這是當前整車補貼和未來雙積分政策下的特定產(chǎn)物,。

2. 純電動汽車里程趨勢

我們按照國際兩大工況標準EPA和NEDC兩種體系來衡量:

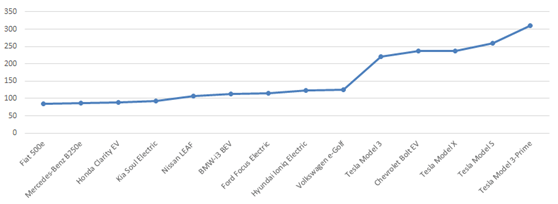

2.1 EPA的標準體系

EPA(美國環(huán)保署)制定的電動汽車續(xù)航測試工況標準這個體系主要在北美(美國和加拿大)采用,以英里來考慮的話,,可以看到主流車企都開始通過在同車型上升級電池來實現(xiàn)里程的增長,。

圖7 EPA體系下純電動汽車各車型的續(xù)駛里程(英里)

如表2所示,主流車型通過提升電池的單體能量密度實現(xiàn)了車輛續(xù)駛里程的較大提升,,主要是由單體能量密度提升帶來的,,在系統(tǒng)上基本保持不變。

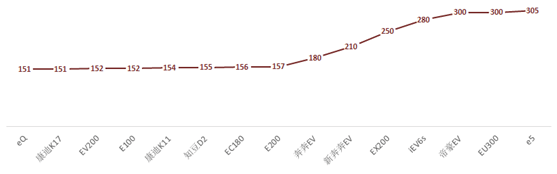

2.2 NEDC體系

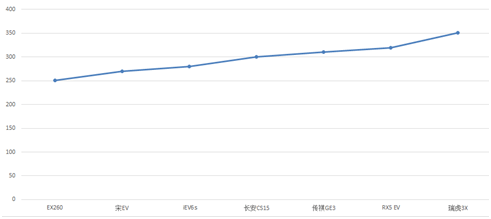

NEDC( New European Driving Cycle)是歐洲的續(xù)航測試工況標準,,按照今年國內(nèi)市場銷量看,,排名靠前的純電動汽車是按照工況150公里來做車輛設計輸入的;只有少數(shù)車輛是按照私人消費功能型來定制車輛,。但是,純電動SUV例外,,從圖9可見,,國內(nèi)的緊湊型純電SUV的續(xù)駛里程都在250km以上,這不得不讓我們思考:車企在這個領域的投入是否能有足夠回報?

圖8 上半年銷量NEDC里程

圖9 國內(nèi)的緊湊型SUV的續(xù)駛里程分布

3. PHEV的平臺化趨勢

促使車企的PHEV車型開發(fā)走平臺化同路的,,說到底是積分制度在起作用,。

新能源汽車產(chǎn)業(yè)發(fā)展早期,插電式混合動力車型多數(shù)是車企通過將明星車型改造成插混車開發(fā)的,,比如豐田Prius的戰(zhàn)略,,把插電的車輛獨立出一個車型來專門打造差異化。隨著車企進一步滿足積分要求的需求,,各自把把各自平臺上的車型轉(zhuǎn)化成PHEV,,可能是這些企業(yè)能夠長期適應積分政策的解決辦法,。

然而,,這只是在雙積分政策之前大部分企業(yè)的做法。即將是想的雙積分管理制度把PHEV的分數(shù)鎖死了,,使得各個車企要想達到政策的新能源積分要求,,還需要依靠低價位純電動汽車來拿積分。這也客觀上推動了續(xù)駛里程在150公里左右的微型電動汽車的快速發(fā)展,。

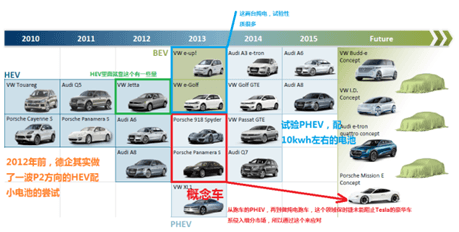

圖10 大眾的PHEV平臺

4. 到2020年接下來粉墨登場的車型

未來兩三年新能源汽車車型開發(fā)最有看頭的,,一個是在純電動SUV和中級豪華車兩個主流領域里車企推出相關車型的實際效能,另外一個是,,微型車在注重成本的條件下,,結(jié)合當前電池產(chǎn)能過剩,結(jié)合積分管理政策,,將會出現(xiàn)奇特的跑量局面,。我們后續(xù)會單獨關注這個領域的銷量和技術發(fā)展變化。

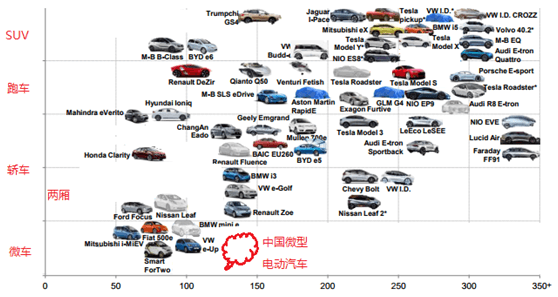

圖11 在大的品類上純電動車型如何站住腳

[編輯:三人目]- 相關閱讀 更多 >>

-

- 限量200臺 寶駿E100電動車即將開始預售 2017/07/10

- 不到5萬的純電動車 真值得買還是騙補貼,? 2015/10/12

- 青島電動車為何火不起來 雖有補貼但不方便 2014/11/27

大家愛看