信網(wǎng)4月6日訊 “我買的車險里包括了不計免賠險,,為什么還要我賠償醫(yī)藥費?”2014年7月,即墨的于先生在駕車過程中發(fā)生交通事故,,經(jīng)交警部門認(rèn)定為全責(zé)。傷者住院治療共花費十萬多,根據(jù)法院的判決,,于先生要承擔(dān)傷者5萬多元自費藥,這讓于先生無法接受,。信網(wǎng)(熱線0532-80889431)從渤海財產(chǎn)保險股份有限公司青島分公司(以下簡稱“渤海財險”)了解到,,于先生所支付的是傷者使用的自費藥品,這些藥品不在保險公司的賠付范圍內(nèi),,而不計免賠險只是一項附加險種,,與醫(yī)保報銷額度沒有任何關(guān)系。目前,,于先生已就此事提起了上訴,。

出事后車主需要支付5萬醫(yī)藥費

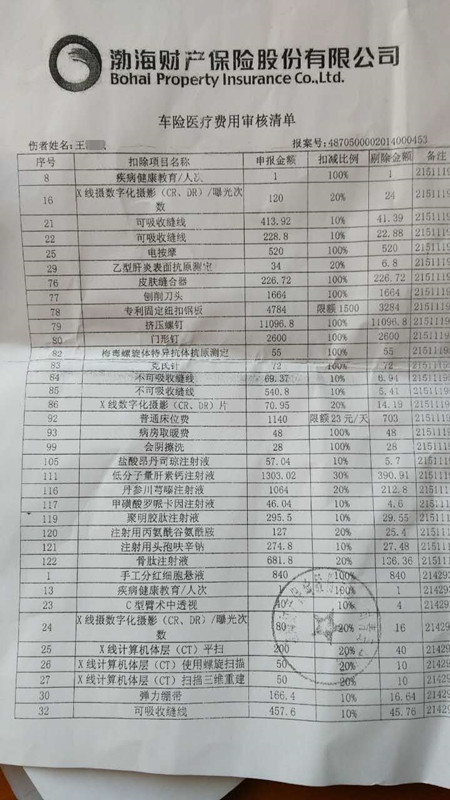

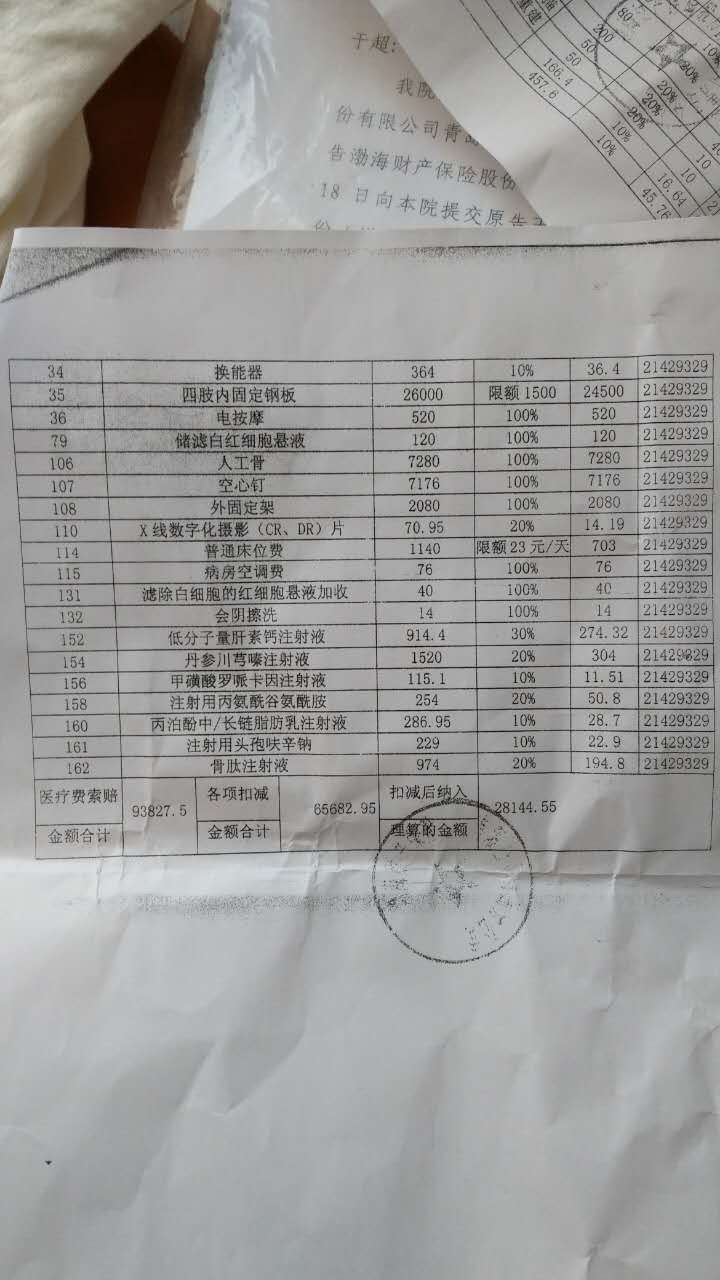

費用審核清單

于先生告訴信網(wǎng),2014年3月,,他在渤海財險購買了一份保額為30萬元的汽車保險,,其中包含了交強險、商業(yè)險和不計免賠險,。

2014年7月29日,,于先生駕車沿龍泉鎮(zhèn)于家蘭蒿埠路由南向北行駛,與一輛由北向南行駛的二輪摩托車相撞,,摩托車駕駛?cè)耸軅?,?jīng)即墨市公安局交通警察大隊認(rèn)定,于先生負(fù)事故全部責(zé)任,。

“因為已經(jīng)買過保險,,出事以后我就想著治病要緊,而且出險工作人員也跟我說先治療,醫(yī)療費用可以通過保險理賠,。”沒有了錢上的后顧之憂,,于先生積極配合傷者治療。

據(jù)了解,,傷者被診斷為股骨干骨折(右),、股骨頸骨折(右)、頭外傷反應(yīng),、右膝后交叉韌帶斷裂,,先后多次在即墨市人民醫(yī)院和山東大學(xué)齊魯醫(yī)院(青島)住院治療,花費醫(yī)療費106917.42元,。

2016年1月,,交通事故中的傷者向即墨市人民法院提起訴訟,要求于先生和渤海財險支付全部醫(yī)療費用,。根據(jù)法院的判決,,于先生最終需要支付傷者50072.16元,渤海財險支付49845.26元,。

車主:車險包括不計免賠險咋還承擔(dān)醫(yī)藥費

面對這樣的判決結(jié)果,,于先生非常詫異:“我買的車險里包括了不計免賠,為什么還要我承擔(dān)著五萬塊的費用?”

根據(jù)法院的判決,,原告的醫(yī)療費106917.42元(自費藥65682.95元+1389.21元),超出機動車交通事故責(zé)任強制保險中醫(yī)療費用賠償10000元的限額,,由被告渤海財產(chǎn)保險股份有限公司青島分公司在交強險醫(yī)藥費限額范圍內(nèi)賠償10000元(自費藥),,余96917.42元,由被告渤海財產(chǎn)保險股份有限公司青島分公司在機動車交通事故第三者責(zé)任險范圍內(nèi)賠償39845.26元(96917.42元-57072.16元),,自費藥57072.16元由被告于先生賠償,。

“我根本不知道有自費藥這回事,就連出險的工作人員也沒有跟我提過,。”于先生表示,,自始至終他都以為買過了不計免賠保險,全部的理賠就都應(yīng)該是保險公司負(fù)擔(dān),,即使傷者在治療過程中使用了自費藥,,這部分費用也是由保險公司負(fù)擔(dān),“而且,,我也并不認(rèn)同保險公司開出的自費藥清單,。”

根據(jù)于先生提供的《車險醫(yī)療費用審核清單》,電按摩,、刨削刀頭,、手工分紅細(xì)胞懸液、人工骨、空心釘?shù)软椖慷际前凑?00%的比例扣除,,專利固定紐扣固定鍋板,、四肢內(nèi)固定鋼板等項目也根據(jù)限額進(jìn)行了剔除。“保險公司給了我這張清單,,但沒有告訴我這是根據(jù)什么標(biāo)準(zhǔn)扣除的,。”于先生告訴信網(wǎng),他曾拿著這張清單到即墨市民政大廳進(jìn)行咨詢,,但由于涉及商業(yè)保險,,民政大廳的工作人員也無法給出準(zhǔn)確的審核答復(fù)。

由于不滿一審法院的審判結(jié)果,,于先生已經(jīng)提起上訴,,目前案件尚在審理中。

“不計免賠險”不是全報銷

對于于先生的質(zhì)疑,,4月5日,,信網(wǎng)聯(lián)系了渤海財產(chǎn)保險有限公司青島分公司理賠中心,工作人員表示,,公司已經(jīng)按照法院的判決向傷者支付了醫(yī)療費用,。

“我們列出的審核清單是根據(jù)醫(yī)保報銷范圍劃定的,法院也支持了公司提供的材料,。”工作人員說,,關(guān)于自費藥的規(guī)定在承保合同以及出險時都會及時告知客戶,而且無論是在醫(yī)療行業(yè)還是保險行業(yè),,自費藥不報銷已經(jīng)是一條約定俗成的規(guī)定,。

而關(guān)于不計免賠險的問題,工作人員則解釋稱,,不計免賠險是商業(yè)險的附加險險種,,以投保的“主險”為投保前提條件,其保險責(zé)任通常是指“經(jīng)特別約定,,發(fā)生意外事故后,,按照對應(yīng)投保的主險條款規(guī)定的免賠率計算的、應(yīng)當(dāng)由被保險人自行承擔(dān)的免賠金額部分,,保險公司會在責(zé)任限額內(nèi)負(fù)責(zé)賠償”,。

“醫(yī)保范圍內(nèi)的醫(yī)療費用不屬于免除責(zé)任,也不適用不計免賠險,。”工作人員說,,在開庭時,于先生也沒有就公司提供的審核清單提出異議,,事后也沒有向保險公司提出額外的理賠要求,。

對此,,信網(wǎng)咨詢了北京京師律師事務(wù)所青島分所的李升成律師,李律師表示,,保險公司在核對醫(yī)療費用時都會按照統(tǒng)一的社保報銷范圍進(jìn)行審核,,不會在這份清單上克扣保險理賠金額。“根據(jù)目前的信息,,于先生勝訴的可能性并不大,,畢竟根據(jù)國家法律的規(guī)定,自費藥確實不在報銷范圍之內(nèi),。” 信媒體記者 于曉

[編輯:亞麥]大家愛看